新青安房貸來了! 小心5年後負擔增1倍 專家:恐讓年輕人「買得起卻付不起」

專家認為,新青安優惠房貸,對房市有好有壞。(資料照)

專家認為,新青安優惠房貸,對房市有好有壞。(資料照)

行政院拍板通過「新青年安心成家房貸」首購專案,政府將補貼青年房貸1碼(0.25%),首購族可享1.775%破盤價。房市趨勢專家李同榮認為,政府此項貸款專案對房市的影響有「四好、四壞」,雖可減輕首購族房貸負擔,並激勵買氣使交易量回溫,但在選前推出,令人質疑有政策買票之嫌,且房價高檔時推利息補貼,時點不宜,將使銀行的授信風險增加,年輕人若不量力而為,很容易陷入「買得起、卻付不起」的困境。

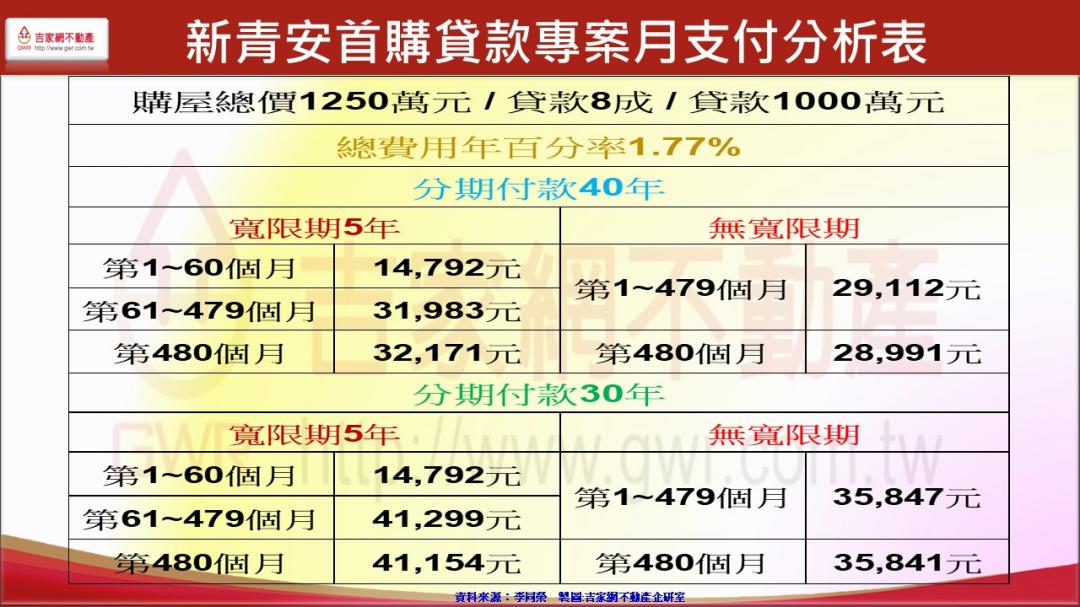

此次專案特色,將會全面擴大補貼,提高貸款額度、拉長寬限期和貸款年限、並再增加補貼,政府加碼補貼1碼後,加計原先行庫補貼半碼,合計補貼利率已達0.375個百分點,此項政策雖實質補貼金額不大,但月負擔金額卻大幅降低。

李同榮指出,「新青年安心成家房貸」對房市4項正面影響,包括減輕購屋房貸負擔,年輕人比較容易買得起;激勵剛性需求買氣,交易量會回溫;有利3年內交屋的建案與餘屋消化;活絡都會成屋低總價剛需市場。

不過,李同榮也分析,此項政策對房市有四個負面影響

一、房價高檔推動時點不宜,銀行風險增加:

房價低檔時任何融資放寬,銀行體系風險有限,反之,房價高檔時,銀行授信風險增加,只要房市下跌15%,不良債權就會增加,雖然目前情況不至於,但在此時放寬首購融資條件,雖可協助年輕人成家,但也要兼顧市場風險控管。

二、實質補貼金額其實有限:

以40年期、1千萬房貸、無寬限期為例,補貼1碼,每月平均負擔本息由30,414元可降為29,112元,月省1,302元,一年約省掉15,624元,實質補貼其實有限,真正要有感,應該補貼兩碼以上,對上班族實質幫助較大。

三、年輕人容易陷入「買得起,卻付不起」的困境:

由於房貸年限由30年拉長至40年,且寛限期由3年拉長到5年,前5年1千萬貸款只要月繳14,792元,很容易吸引年輕人入手,但5年後每月就須繳本息31,983元房貸,負擔立即拉高一倍之多,年輕人若未能量力而為,很容易導致陷入「買得起,卻付不起」的困境。

四、選前提案令人質疑有政策買票之嫌:

執政黨總統候選人賴清德7天前才提出3大居住對策,其中之一就是青安房貸再加碼補貼1碼,行政院立即呼應賴總統候選人主張,提出一模一樣的的政策版本,執政黨在選前提案呼應自家候選人主張,顯然令人質疑有「政策買票」之嫌。

李同榮指出,陳水扁政府曾以房貸利息補貼拯救低迷房市,而今房市高檔,反徒增房市若下挫時所增加的授信風險,其政策主要目的,不是救房市,應該就是為拯救大量流失的年輕人選票,並企圖化解年輕首購族對高房價的不滿民怨,雖然此項補貼政策對年輕首購族略有幫助,但不免令人質疑「政策買票」的意涵非常明顯。

熱門賽事、球星動態不漏接