韓國祭超猛打房「第3屋房貸0%」台灣可學嗎?專家揭驚人後果

韓國政府近年祭出多種打房政策,都仍無法抑制首都房價上漲。(資料照,彭博)

韓國政府近年祭出多種打房政策,都仍無法抑制首都房價上漲。(資料照,彭博)

韓國政府近年打房不手軟,近日再宣布更嚴厲打房政策,包括房貸限制總額上限;兩間以上住宅的多屋族無法貸款;貸款購屋者需在購屋後6個月實際入住;換屋族若購買第二間房,原有住宅必須在6個月內售出,否則新房貸將被取消,且3年內不得再申請;以及縮短最長貸款年限從40年降至30年等等,各種嚴厲措施但是否有效,專家則有不同聲音。

房市趨勢專家李同榮認為,韓國房產市場起伏集中在首都生活圈,首爾成為房價漲跌領頭羊,而因其房市技術循環與投資行為以及槓桿操作有異於台灣,尤其是運用全租房的資金槓桿投資房市成為錯誤政策下的炒作毒瘤。

因此韓國政府打房的力道相較於台灣政府可謂有過之而無不及,但與台灣相同的是打房政策越頻繁,房價卻越打越高,往往把炒房當因,卻未能抓住市場供需核心問題,以致打房政策只能治標,而難以治本。

李同榮分析,2017年韓國政府就已推出25輪打房政策,主要包括多房持有者最高課徵6%綜合不動產稅;多屋者購置印花稅調漲至12%;房屋持有短期交易,課徵60~70%高額房產利得稅;特定高房價的區域實施限制貸款;特定區域賣房多加收10%的轉讓稅,2房持有者20%、3房以上持有者調高30%。

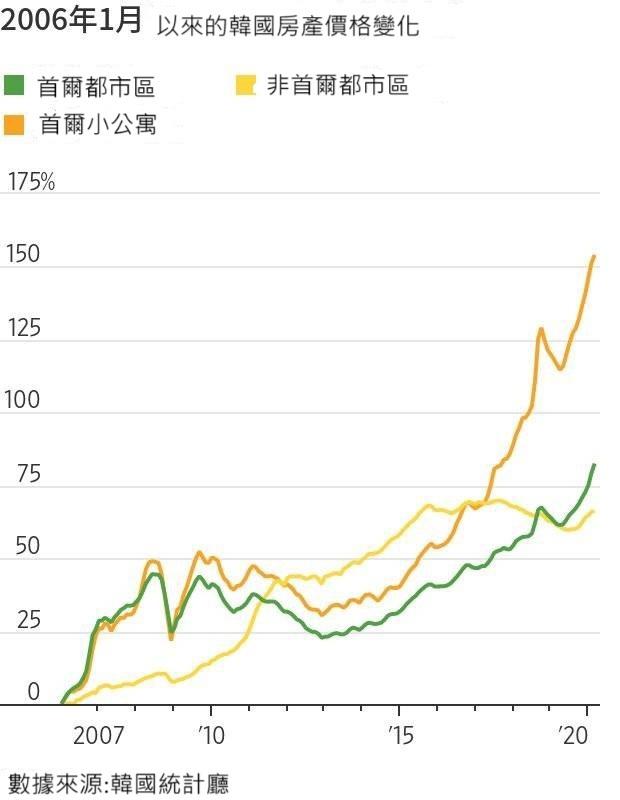

但韓國政府並未考量房市供需與區域發展失衡情況,反而扭曲市場機制,讓有房的屋主轉嫁於房價與房租,最終多種打房政策失效,反讓房價創下15年以來最大漲幅,漲速還贏過新加坡、香港與倫敦。

李同榮指出,近10年韓國房價韓國房價走勢與打房政策有四波因果關係,第一波2015-2017年:價溫和上漲,政策平穩,整體市場相對穩定。

第二波2018-2020年:房價開始加速上漲,韓國總統文在寅祭出25輪重拳打房,包括加稅與限貸的嚴厲打房政策,但適得其反,房價越打越高。

第三波2021-2022年:房價達到高峰,漲幅驚人,政策調控也更趨於嚴格,但房價仍然越打越高。

第四波2023-2024年:歷經2021至2022年一年半利率強升12碼,從歷史低點0.5%攀升至3.5%,市場開始抑制炒作資金,且因通膨與GDP下滑,導致2023房價開始大幅下修。

當時,台灣很多官學界都把韓國房價下修解讀為打房政策奏效,一致呼籲政府應效法韓國,提出更嚴厲的打房措施,殊不知2023年韓國房價下修主要原因不是打房奏效,而是南韓央行2021年8月啟動緊縮升息循環,韓國樓價才出現崩盤態勢。

到2023年5月,韓國公寓、多戶型住宅等共同住宅的公示價格同比平均下降近20%,其中首爾跌幅最大,部分公寓價格短期居然下跌30~40%,而成交量更是暴跌70%以上。

李同榮認爲,韓國打房過劇,導致扭曲市場,不但交易量急凍,後遺症不斷產生,且因過去強勁升息12碼,影響到經濟大幅衰退,韓國政府只好提前啓動降息與限貸寬鬆政策,但卻導致房市死灰復燃,首爾核心區域的房價便再次出現上漲趨勢,因此,近日韓國再次宣佈更嚴厲的打房措施。

李同榮指出,「外國的月亮不會比較圓」,無論任何國家,打房政策絕非治本的房產政策,反而會扭曲市場機制而適得其反。如何針對供需因素,找出房價高漲核心問題,對症下藥,讓自由市場能夠充分發揮其效率,卻又要避免炒作行為讓少數人壟斷市場,導致買氣薄弱但成交價卻依然居高不下的情況,就得考慮到更廣的國土均衡開發、交通建設、社宅供應、產業發展、等基礎建設,以及防止大眾非理性的預期心理等面向。

韓國下猛藥的打房政策,台灣不但不能學,政府反而應引以為鑑,房產政策不宜窮到只剩「打房」,政府應提出治本的房產政策始為上策。

熱門賽事、球星動態不漏接