沒成交、沒貸款、沒信心 央行還要打多久?

建商有讓價換成交的準備,恐非空穴來風。

建商有讓價換成交的準備,恐非空穴來風。

在政策持續實施的同時,國內房市也出現罕見景象—新案銷售週週掛零、個案讓價數百萬元、建商壓力日增,甚至傳出部分案場將停工或轉向收租型產品轉進。專家指出,這波打房不僅讓短期投資退場,也讓整體信心退潮,房市「冷氣團」來得又深又長。

住展雜誌企研室總監陳炳辰指出,央行第七波限貸措施,針對多屋族取消寬限期,再加上銀行同步收緊放款,被視為繼房地合一稅後最強勁的打房手段,「不論成屋、預售都在熱度發展上有所困難,且這些情況緩解時日難明,信心不足下都讓冷氣團沒完沒了。」

新案價鬆動、賞屋人潮腰斬 建商壓力浮現

他直言,這項政策的確在壓抑房市熱度上有明顯成效,但也導致「交易量萎縮、信心不足」,使市場陷入無止盡的觀望期,「最值得注意的是具備最大帶動房價影響力的新案價,一方面不再有過去屢創新高的開價,台北市都有新案不再開上單價百萬元,另一方面竟有建商傳出真正讓利情勢,退款數百萬元給已購客戶,雖然目前還偏屬個案,卻可窺知建商壓力山大」。

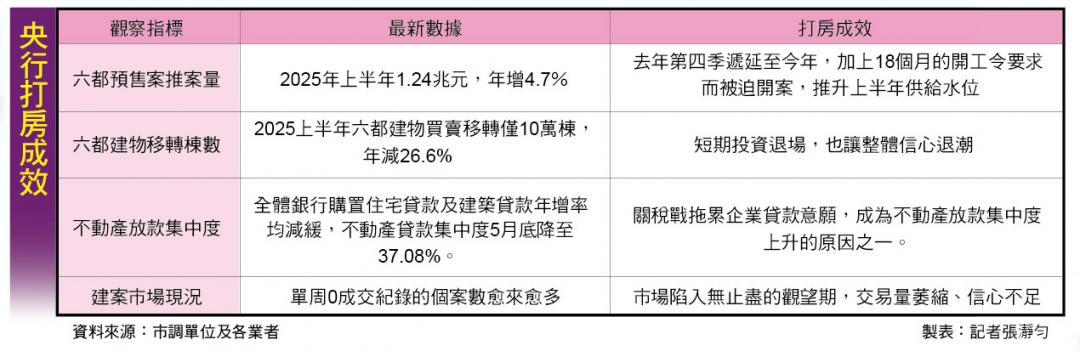

陳炳辰更點出現場慘況,單周0成交紀錄的個案數愈來愈多,每周賞屋量體若非新開案、話題案,也常是個位數慘況,新開案甜蜜期都只有一兩周的短暫時間,數據很快面臨雪崩,沒有生意的房仲、代銷人員屢傳另謀他就,甚至建案停工,大有機率演變為爛尾。

他認為,在低首付、付裝潢已打不動人心下,確實讓建商有讓價換成交的準備,恐非空穴來風,歷經一整年,或許是央行與買方最期待的成效。

全向科技房產中心總監陳傑鳴則從金融市場面切入,直指央行房市調控存在「三大缺口」:

1.房價過去五年暴漲三至六成,政策介入成效有限

雖央行自2020年起七度出手管制,但2019年以來因台商回流、利率低、科技題材發燒,導致全台房價漲幅驚人,「2024年還是處處創高,代表央行政策並未有效阻擋資產膨脹風險。」

2.房市急凍、稅收減少、買氣轉冷,疑似打過頭

他指出,2025上半年六都建物買賣移轉僅10萬棟,年減26.6%,創下近七年新低,若全年維持此趨勢,恐跌破2016年的歷史低點24.5萬棟。「一旦變成房市多殺多,政策反而會傷到金融體系本身。」

3.台幣快速升值影響外資與出口,金融穩定存隱憂

「從4月到7月,台幣兌美元由33升至29,短期升值幅度超過10%,加上川普關稅政策干擾,外資開始撤退,台灣資產的吸引力大幅下降。」

陳傑鳴認為,央行應該隨市場變化進行「動態微調」,否則若房市陷入無成交、無量下跌的「死亡螺旋」,最終受害者將不是投資客,而是整體金融系統與民眾信心。

開發商陷入 「開發找死、不開發等死」困局

根據鄉林不動產統計,台灣房市今年上半年雖面臨央行持續管控與信貸緊縮,但六都預售推案總銷金額仍較去年同期略漲4.7%,達1.24兆元,主因是去年第四季遞延至今年推案,加上18個月的開工令要求而被迫開案,才推升上半年供給水位。

比起房價下滑,更令民眾焦慮的,是貸款核准難度升高所造成的交屋風險。鄉林集團董事長賴正鎰表示,首購與豪宅市場呈現「M型化」發展,剛需族群因貸款條件趨嚴,普遍面臨「貸不到、貸不足、利率高、無寬限期」等窘境,導致成交量大幅萎縮、來客量腰斬,甚至只剩一至兩成。

央行第七波限貸措施,針對多屋族取消寬限期。

央行第七波限貸措施,針對多屋族取消寬限期。

賴正鎰指出,部分3、4年前入手預售屋的買方,於近期完工交屋階段已出現「對保後無法申請貸款、審核後要等額度、額度有了還要排隊等撥款」進而可能產生違約風險,反觀台北市高資產族群,現金置產動能仍在,豪宅市場相對穩定。

開發商同樣面臨資金壓力,根據鄉林不動產統計,台灣房市今年上半年雖面臨央行持續管控與信貸緊縮,但六都預售推案總銷金額仍較去年同期略漲4.7%,達1.24兆元,主因是去年第四季遞延至今年推案,加上18個月的開工令要求而被迫開案,才推升上半年供給水位。

自「919信貸管制」上路後,不僅購屋族難貸款,連土建融審核亦趨嚴格,中小型建商貸款瓶頸頻傳,傳出排隊撥款延宕的案例,使得部分建案延後公開銷售或交屋、甚至轉向商辦、長照、旅宿等穩定收益項目,以因應現金流壓力。

馨傳不動產智庫執行長何世昌則指出,央行雖多次強調希望達到「降低不動產放款集中度」的目標,但事實上今年以來卻呈現反向發展。

何世昌表示,央行打房的幾個目標,「降低不動產放款集中度」、「不動產放款總量管制」、「房市軟著陸」;其中,「不動產放款集中度」在 4、5 月不降反升,最新數據已升至 37.1%,「這個數據讓央行很不滿意,據說不排除要找成績不佳的銀行來喝咖啡。」

「不動產放款集中度」指的是不動產放款占總體放款的比率,但今年以來,由於台幣大幅度升值,企業大量償還美元借款,以及關稅戰拖累企業貸款意願,導致今年企業貸款增幅遜於預期,由於企業貸款意願低迷,成為不動產放款集中度上升的原因之一。

何世昌認為,事實上造成「不動產放款集中度」偏高的原因很多,解決每個成因的解方不同,很難在短期內用一紙命令就能夠壓得下來,央行的要求在一年內要見到成效,結果就是搞得房貸市場雞飛狗跳。

儘管此時,彭淮南前總裁的「穩健」路線,就會被拿來與楊金龍總裁的「急切」作為鮮明對比,何世昌表示,孰優孰劣他個人無法論斷,也許隨著時間推移,民眾都會看在眼裡並為他們打分數。

現階段不僅買方受限,建商壓力同樣沉重。

現階段不僅買方受限,建商壓力同樣沉重。

熱門賽事、球星動態不漏接