房地合一節稅撇步大公開

房地合一稅讓許多屋主為節稅問題煩惱不已,圖為大直知名住宅區。照片/黃柏榮攝

房地合一稅讓許多屋主為節稅問題煩惱不已,圖為大直知名住宅區。照片/黃柏榮攝

房地合一稅於2016年1月上路,奢侈稅退場,不動產市場正式進入「新稅時代」。不過,房地交易新舊稅制課稅方式大不同,擁有房地的個人,新制上路該如何因應?稅務專家建議,民眾想達到房產節稅效果,最好留下取得成本憑證、留意持有人身分,並重新考慮贈與的形式。

新制上路後,台灣的不動產稅負可望更公平、透明化。

新制上路後,台灣的不動產稅負可望更公平、透明化。

影響房產價格的因素很多,稅務為其中的重要議題。投資人了解房地交易於新舊制的適用條件及稅負差異、注意事項、贈與稅務規劃等事項,才能有效管理不動產稅負,避免因為不諳法規而增加租稅負擔。

部分房仲網站有提供房地合一試算服務,讓民眾提前了解稅額。

部分房仲網站有提供房地合一試算服務,讓民眾提前了解稅額。

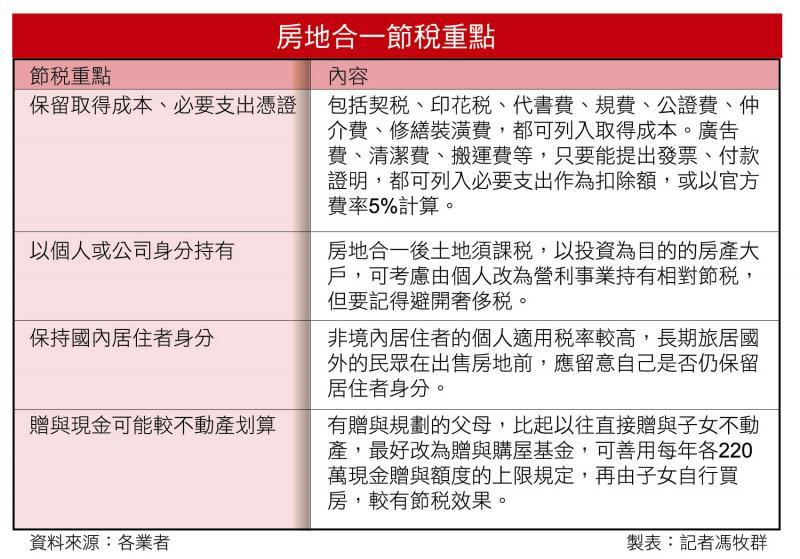

舉證取得成本及必要支出 節稅必備

勤業眾信稅務部會計師陳建宏指出,民眾應了解成本及費用認定的內容及備妥憑證,並善用出售房地損失可後抵三年的規定,來管理房地投資的稅負,出售如有損失者,最好優先交易。舉例而言,同年度售出兩戶房產,其中一戶有獲利、另一戶虧損,則應先處分後者,因為盈餘無法後抵,但虧損可後抵。

購買房地後,到所有權登記移轉完成、可使用前所支付的必要費用,例如契稅、印花稅、代書費、規費、公證費、仲介費等,還有過戶完成前,向銀行借款的利息,以及取得房地後,使用期間支付能增加房屋價值或效能,且能維持兩年以上的改良修繕、裝潢費,都可計入取得成本。另一方面,像是改良土地費用、工程受益費、土地重劃負擔費用,就連房屋交易的廣告費、清潔費、搬運費等,只要能提出發票、付款證明,都可列入必要支出費用;未能提出相關證明文件者,則以成交價格5%計算其減除費用,但持有房地期間的房屋稅、地價稅、管理費、清潔費、銀行貸款利息等,屬於使用期間的相對代價,因此不可計入。信義代書專案經理林以德說,由於國稅局設算的費率為成交價之5%,若相關憑證總額還不及5%,按官方費率反而有利。

個人轉為公司持有 投資土地更節稅

在舊制下,土地漲價免稅,雖然營利事業適用的稅率相對較低,但公司出售土地所產生的利得,會轉化成盈餘分配給股東,股利所得反而可能導致綜合所得稅額會比個人直接持有並出售不動產還高,因此許多人寧願選擇個人持有房產。

勤業眾信稅務部會計師袁金蘭分析,房地合一後土地漲價須課稅,因而拉近個人持有和公司持有兩種模式的稅負差距,尤其個人「短期持有出售」或「借款投資房地」,由於直接出售適用45%或35%稅率,或無法減除持有期間的利息費用,因此適合以公司持有來處理。2016年1月1日前,以投資為目的的房產大戶,可考慮由個人改為營利事業持有相對有利,但要記得避開奢侈稅。

但是林以德提醒,新制其實不利投資需求的民眾,就算用法人或營利事業持有不動產,仍要小心交易後的獲利會分配盈餘給股東,個人的年綜所稅級距可能提高,所以要用何種身分持有不動產,最好試算後再決定。

父母直接贈與購屋現金較划算

以往房地分離課稅,父母購買2000萬不動產贈與子女,贈與課稅標的估值或許只有800萬,比起直接贈與2000萬現金給子女買房,可直接節省120萬的贈與稅,袁金蘭說,新制實施後,受贈房地未來出售時,取得成本是以受贈時「土地公告現值」及「房屋評定現值」為基礎,並與時推移作「物價指數」調整,可能導致子女出售該不動產時多繳納所得稅,甚至高於先前節省下來的贈與稅,所以未來應審慎評估稅負影響,判斷以何種方式為子女置產。

舉例來說,陳先生若在2016年2月贈與現金1200萬給兒子做為買房基金,兒子隔年2月出售房屋進帳2500萬,贈與稅部分為1200萬減去220萬免稅額再乘以10%稅率,為98萬;售屋之房地合一稅為2500萬減去1200萬再乘以45%稅率,為585萬,總稅負為683萬。

但陳先生若先購置房產再贈與兒子(假設土地公告現值400萬、房屋評定現值100萬),贈與稅部分則為500萬減去220萬免稅額再乘以10%稅率,為28萬;售屋之房地合一稅為2500萬減去500萬再乘以45%稅率,為900萬,總稅負高達928萬,稅額相對沉重。

林以德認為,未來在新制下,有贈與規劃的父母,比起以往直接贈與子女不動產,最好的方法是贈與購屋基金,父母可善用每年各220萬現金贈與額度上限的規定,逐年移轉,再由子女自行買房,較有節稅效果。

-

北市買房不委屈!預算2000萬內 「這兩區」買30坪沒問題

許多民眾在購屋時往往會將住宅空間納入考慮,特別是對於新婚夫妻,或是有小孩的族群。根據實價登錄中古屋資料,台北市住宅總價帶以1500萬元至20...〈more〉

-

輝達海外總部落腳北士科?「5潛在地段」房價全曝光

ChatGPT於2020年發布之後,全球掀起AI浪潮,不僅相關產業獲得全球投資人的關注,部分區域的房市亦受到AI題材帶動蓬勃。就連全球AI運...〈more〉

-

比豪宅還值錢!北市高價單價前五名你買得起嗎?

近年商用不動產需求不斷增加,也帶動商辦的價格,根據實價登錄最新資料顯示,今年2月大安區「首泰信義」的一般事務所戶別,成交總價約1.86億元,...〈more〉

-

台幣急升房市轉向?熱錢湧入助內需 業者籲:政府應超前佈署

今年國內外政經局勢多變,也牽動台股及房地產後市,繼4月川普拋出關稅戰政策後,台股應聲下跌,房市也多少遭到連動,而5月初新台幣強勢升值,更讓人...〈more〉

-

把房子信託給孩子也能享自住稅?這招幫你少繳一半房屋稅

近日一名民眾因工作安排,考量將名下房屋辦理財產信託,但也好奇,這樣的信託房屋是否仍能適用房屋稅的自住用優惠稅率。對此,基隆市稅務局回應,只要...〈more〉