總統大選聚焦房市 「蓋社宅、新青安、全額貸」

合成照。(照片取自候選人臉書粉絲團)

合成照。(照片取自候選人臉書粉絲團)

房價高漲,年輕人買房一年比一年困難,房市政策成為三組候選人的重點綱要,紛紛端出政策牛肉吸引選民目光,不論是利息補貼、蓋社宅、優惠貸款,就是希望能降低買房負擔,但政策是否能順利施行?是否有切中民怨重點,引發各界熱議。

選舉進入倒數階段,各組候選人對於政策論述也更臻完善,房地產一直是台灣經濟重要的領頭羊,近年隨著高科技擴廠、交通建設利多,帶動不少區域房價上漲,但上漲過快的房價走勢,也讓年輕人買房負擔加重,如何讓民眾安心成家,成為此次大選的重要攻防戰。

此外,更由於這次選舉三組候選人名下的土地、房屋問題,頻頻被放大檢討,居住正義話題也讓炒地炒房、貧富差距成為檯面焦點。

柯文哲 加碼補貼育兒家庭

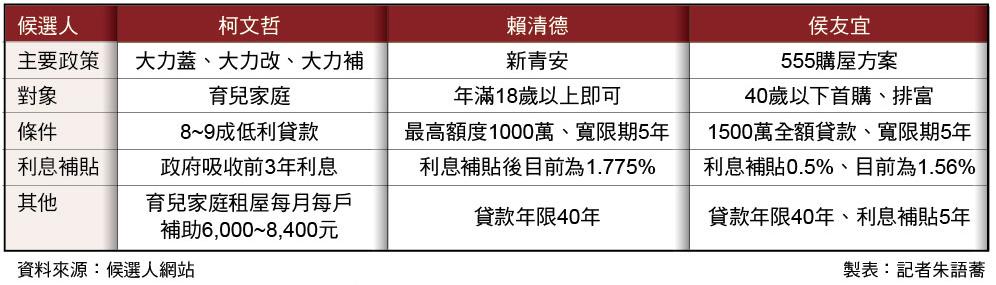

民眾黨候選人柯文哲以「社宅」為其政策主力,主張「社宅大力蓋」、「稅制大力改」、「房租大力補」等三多力居住政策,並加碼補貼育兒家庭租金或購屋的利息補貼,讓年輕人能安心成家生子。

大力蓋部分,柯文哲指出,政府應減少市有土地標售,在社宅儲量佔比未達5%之前,減少國有地標售;並透過TOD增額容積和租稅優惠,藉此交換開發商以一定比例作為「長期租賃社宅」;另外也可透過舊房舍活化,由地方政府修繕,開放給青年、弱勢和銀髮族申請。

大力改則針對單一供自住者調降稅率,從1.2%調整為最低0.6%,同時加重囤房稅率,並提供租減稅誘因,讓房東釋出空屋,柯文哲提出租賃所得分離課稅,另外也提出「實坪制」改善「虛坪制」的公設制度。

另外,柯文哲特別針對打算購屋的育兒家庭,允諾將提供購屋利息和租金補貼,首次購屋育兒家庭有8~9成的低利房屋貸款,並由政府吸收前3年利息,租屋族每月則提供每戶6000~8400元的租金補貼和優先入住社會住宅等。

賴清德 續推「新青安」優貸

民進黨總統候選人賴清德,主要延續「新青安」優惠貸款和興建社宅,並發表居住三大政策,第一就是囤房稅2.0的推行,包括全國總歸戶,調高稅率至2%至4.8%,日前也在立法院三讀通過。

第二是繼續推動新青安優惠貸款,由原先額度800萬提高至1000萬,利率1.775%、寬限期5年、貸款年限40年期,只要年滿18歲的自住民眾就可申請;賴清德也允諾擴大租金補貼,從每年約28萬戶增至每年50萬戶,在2032年達成「協助百萬租屋家戶」的目標。

第三則是繼續推動社會住宅,賴清德提到,蔡英文總統在8年內包含新建、包租代管達標20萬戶沒有問題,未來他會以8年為期規劃30萬戶,也就是再新建13萬戶、包租代管17萬戶,並以2050年達成50萬戶社宅供給為目標,解決年輕人居住問題,

居住正義成為今年總統大選焦點,房市政策也攸關未來房地產走勢。

居住正義成為今年總統大選焦點,房市政策也攸關未來房地產走勢。

侯友宜 1500萬全額貸款購屋

國民黨候選人侯友宜提出的「555購屋方案」,同樣備受關注,侯友宜主張以額度最高1500萬,讓40歲以下首購、無重大信用瑕疵民眾免頭期款全額購屋,但規定10年內不能轉售,寬限期5年,利息由政府和金融機構補貼0.5%,5年後利息由公股銀行減半碼0.15%計算。

以購買1500萬的房子來計算,免付頭期款,在5年寬限期內每月只需支付1萬9千元,侯友宜估算,政府每年課徵土增稅稅收1000億元,只要提撥1~2成,就可補貼555方案的青年購屋頭期款。

三組候選人對於房市政策各有主張,也攸關選後房市走勢,住展雜誌發言人陳炳辰表示,以興建設社宅來看,除了興建社宅提供量體外,國民黨與民眾黨提出的方案有其未來性,前者類似新青安的擴大版本,在房價與薪資收入短期內無法有效改善,先降低門檻倒也舒緩購屋痛苦指數,且限制出售時間亦算防範投機行為。

而利率補貼、貸款額度、貸款期限亦符合現況,不致淪為今年的房屋貸款補助,被市場認定偏離常態,看得到吃不到,不無可行性,但也要留意若過度槓桿,是否造成金融體系風險。

專家:過度補貼 小心反效果

至於柯文哲針對育兒家庭加碼補助,陳炳辰則認為,優惠房貸限制特定負擔較大的族群使用,量體較少,可免金融放貸風險,還可刺激結婚、生育率的作用,一舉數得,但相較起來較搔不到癢處,沒打到買不起房的痛點,甚至個人主義時代來臨,不婚不生也不見得完全與高房價掛勾,又難顧及到越來越多的單身族群。

至於賴清德則多以既有政策上再加強,陳炳辰分析,現階段已實施的新青安,已印證在交易量體的增加,但得小心是否都受惠在投資者,而非自住方,有賴於更強勢的租屋市場掌控度,且要是長期或擴大實施,同樣有金融風險的可能。

而侯友宜的555購屋方案,提供1500萬內補助全額貸款購屋,元宏不動產加值服務平台研究總監陳傑鳴指出,買房可全額貸,雖然可幫助民眾購屋,但勢必有大量「原本買不起房」的年輕人湧入購屋,這對已因政府打炒房措施,房價不再暴漲的環境恐再掀波瀾。

陳傑鳴認為,預期市場短線購屋需求將明顯大增,屆時房價勢必再度暴漲,甚至出現戶戶都要1500萬以上的亂象,這不僅對不適用該方案、有購屋需求者不公平,讓他們買房更加困難外,對年輕人來說,也會因房價暴漲,後續負債也會隨之拉高。

房市趨勢專家李同榮也直批,全額貸款購屋將會導致年輕人沈淪先甘後苦,導致陷入「買得起,卻付不起」的困境,並成為負債終生屋奴,同時也嚴重破壞剛需市場機制。

李同榮指出,本來剛需市場需求穩健,而多房房東只要出租就免囤房稅,因此都會區低總價市場已間接被投資客、包租公壟斷。如今若加上555全貸專案,把潛在剛需或根本無能力購屋者全部由挖掘出來,尤其建商將趁勢將大量餘屋高價出清,套牢的就是可憐的年輕人。

陳炳辰認為,提供購屋優惠政策之餘,房價要有效抑制,仍有檢討持有稅基與租屋市場透明化的必要與急迫性,畢竟若房價不斷攀漲,這類補貼是趕不上房價而效益打折,還是跟進卻增加槓桿買屋的金融或個人風險,恐都為短期治標不治本的止痛藥而已。

-

北市買房不委屈!預算2000萬內 「這兩區」買30坪沒問題

許多民眾在購屋時往往會將住宅空間納入考慮,特別是對於新婚夫妻,或是有小孩的族群。根據實價登錄中古屋資料,台北市住宅總價帶以1500萬元至20...〈more〉

-

輝達海外總部落腳北士科?「5潛在地段」房價全曝光

ChatGPT於2020年發布之後,全球掀起AI浪潮,不僅相關產業獲得全球投資人的關注,部分區域的房市亦受到AI題材帶動蓬勃。就連全球AI運...〈more〉

-

台幣急升房市轉向?熱錢湧入助內需 業者籲:政府應超前佈署

今年國內外政經局勢多變,也牽動台股及房地產後市,繼4月川普拋出關稅戰政策後,台股應聲下跌,房市也多少遭到連動,而5月初新台幣強勢升值,更讓人...〈more〉

-

比豪宅還值錢!北市高價單價前五名你買得起嗎?

近年商用不動產需求不斷增加,也帶動商辦的價格,根據實價登錄最新資料顯示,今年2月大安區「首泰信義」的一般事務所戶別,成交總價約1.86億元,...〈more〉

-

選址未定、電話先響?北市這一區預售案湧入回頭客

AI巨頭輝達(NVIDIA)執行長黃仁勳預計於16日來台,參加年度盛事「COMPUTEX 2025」。外界關注焦點除新技術發表外,黃仁勳曾公...〈more〉