房奴想繳清房貸 得花22年4個月創歷史新高

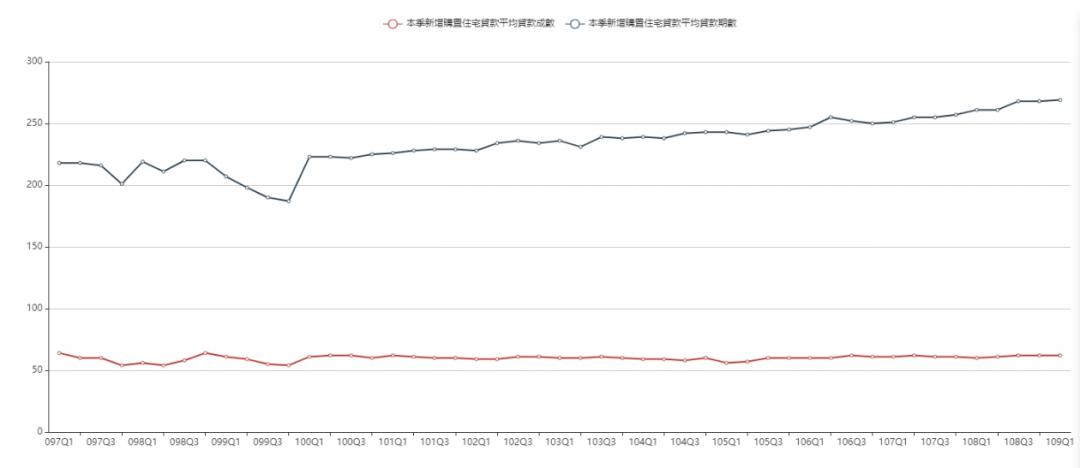

今年第一季平均貸款成數卻締造自2008年以來最高紀錄,達到269期。(圖/記者張瀞勻攝)

今年第一季平均貸款成數卻締造自2008年以來最高紀錄,達到269期。(圖/記者張瀞勻攝)

根據內政部最新統計,今年第1季「新增購置住宅貸款」狀況,其中平均貸款成數創下2008年以來新高紀錄,達到269個月(22年4個月),相當於爸爸買了房子,等到小孩出社會還得要繼續還款,專家指出,關鍵在於房價過高,銀行貸多一點、貸長一點成為常態。

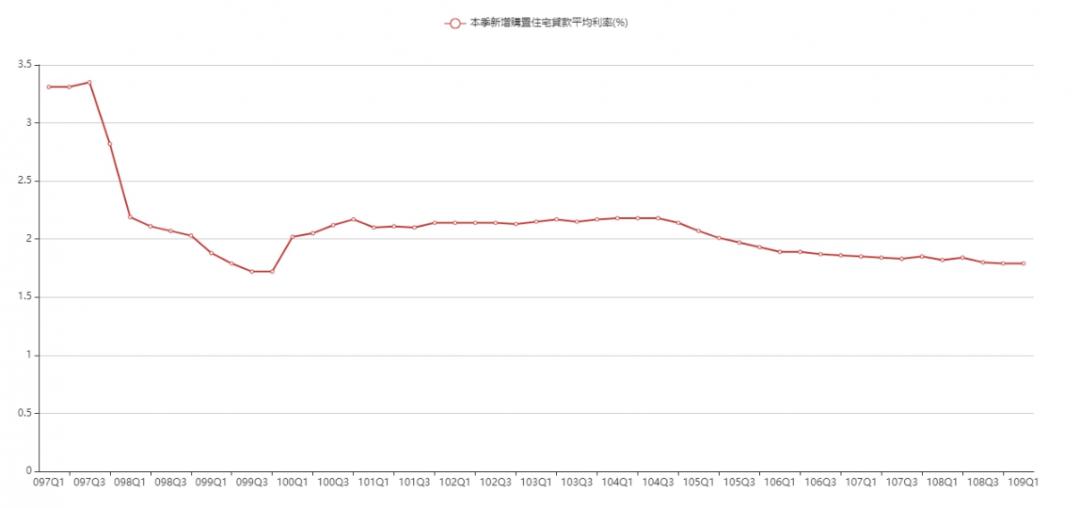

內政部不動產資訊平台近期發布「新增購置住宅貸款」最新統計,今年第1季平均房貸利率為1.79%,為2010年第3季以來次低紀錄,貸款成數部分自2016年以來,大約落在60~62%上下,第一季也為62%,變化性不大。

但是平均貸款成數卻締造自2008年最高紀錄,達到269期,意味著若無提前清償、大額還款之下,民眾購屋平均得花22年4個月才還清房貸,也就是家長在小孩5歲時買房,等到孩子27歲才能清償。

屋比房屋總監陳傑鳴表示,過去購屋普遍以20年期最常見,不過隨近年房價高漲,民眾需要更長年期房貸來舒緩購屋壓力,加上近年銀行搶食房貸大餅,利率條件越來越優惠,讓購屋者買房壓力明顯減輕。因此,發現30年房貸與40年房貸使用率都有攀升的狀況,也導致房貸還款期數創新高。

大家房屋企劃研究室主任郎美囡表示,貸款年限拉長除了房價還是高之外,利率探低也是主要關鍵,尤其今年雖然遇到疫情,但房市依然受到看好,部分區域價格轉高,房價並不低,而銀行給的貸款條件又優於過去平均水平,所以能貸多一點、期間長一點反而成為常態,另一方面,由於利率低,拉長貸款期限可降低每月的貸款負擔,因此有些民眾會思考將部分資金投放於高報酬的理財性商品,只要投資商品的投報率高於貸款利率,也不失為一種理想的資產配置。

對於目前購屋環境,民眾該選擇怎樣的房貸方案呢?陳傑鳴表示,建議民眾房貸若月繳款金額維持在總收入的3~5成內者,在沒其它更穩定、利率更高的投資管道下,選擇貸款20年較優,不僅可以盡早還完,相對繳給銀行的利息也較少。

至於「自備款不足」、「月收入不高」、「短期內有資金周轉需求」、「有其他高息的投資管道」者,購屋可考慮使用30年以上的房貸專案,較有機會滿足低自備、低月負擔,甚至有資金轉投資的需求。

-

兄弟繼承遺產沒共識 規費罰鍰近百萬 代書嘆:應先「這樣作」止損

繼承不動產的登記方式,有公同共有、均分繼承及協議分割等,無論是均分繼承或是協議分割,都必須要全體繼承人合意才能辦理,但每個繼承人對於家庭的貢...〈more〉

-

房東出租房竟可省稅金 專家:稅金最多省一半

房屋稅2.0新制即日起實施,房屋所有人持有非自住住家用房屋採全國歸戶計算持有戶數並按差別稅率課徵,為鼓勵房屋所有人將房屋作有效使用,增加租屋...〈more〉

-

商60重劃將驗收 商業副都心定位將帶動安南區商圈再發展

位於安南區北安路二段與安通路五段交叉口,總面積達37.17公頃的北安商業區(商60)重劃,近期正進行工程驗收,預計於2025年1月正式啟用。...〈more〉

-

都更容獎鬆綁了! 「這類房屋」27萬戶受惠最多

內政部部務會報通過「都市更新建築容積獎勵辦法」修正草案,這次修法主要是配合11月13日公布施行的「都市更新條例」第65條修正案,放寬原建築容...〈more〉

-

台中高收入購屋族回防蛋黃區 「這三區」佔比過半

近幾年台中房市相當火熱,房價漲勢驚人,購屋門檻也因此被拉高。中信房屋研展室彙整財團法人金融聯合徵信中心資料發現,今天上半年,台中市年收入破百...〈more〉