房屋保險減損失 主動加保更安心

強震加上土壤液化議題,近來民眾購屋對於居住結構安全更為謹慎,抗震設計成為詢問度第一。

強震加上土壤液化議題,近來民眾購屋對於居住結構安全更為謹慎,抗震設計成為詢問度第一。

南台灣強震造成大樓倒塌嚴重災情,加上近日土壤液化成為熱門話題,居住安全議題再次浮上檯面,地震保險也成為民眾最關心的課題之一。專家表示,民眾除辦理房貸配合投保的火災及地震基本保險外,可主動投保輕損、超額地震險等居家綜合保險,減少各種災害造成的損失。

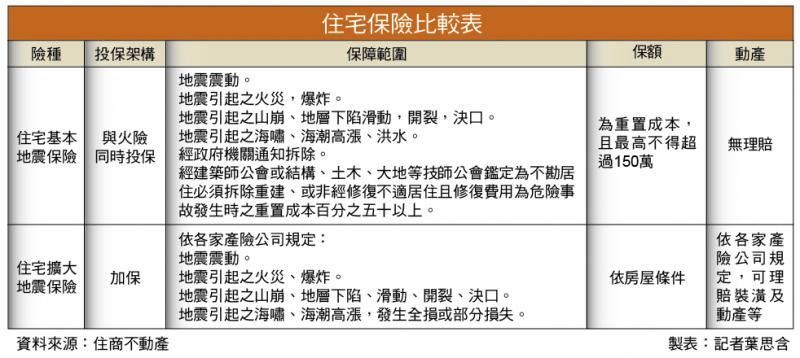

基本的地震保險有150萬元上限,民眾可依裝潢、家電等價值選擇加保。

基本的地震保險有150萬元上限,民眾可依裝潢、家電等價值選擇加保。

台灣為多地震區域,但主動投保地震險的民眾極少,大部分民眾對地震防災的意識也不高,近日土壤液化潛勢區公布,包括台北市內湖、大直、松山、中山區以及新北市三重菜寮、新莊等部分地區都位在紅色高潛勢區,許多民眾除了急著想檢測房屋結構之外,更想了解住宅保險是否能提供基本保障。

日前地震造成維冠大樓倒塌,災情慘重,住宅保險成為民眾關注議題。(記者黃志源攝)

日前地震造成維冠大樓倒塌,災情慘重,住宅保險成為民眾關注議題。(記者黃志源攝)

申請房貸強制投保 年保費約2千元

大家房屋企劃研究室主任郎美囡表示,通常民眾投保住宅基本地震保險是向銀行申請房貸時因應銀行強制要求才投保,每年的保費約1350元,加上居家火險,每年保費約2000元,地震基本保險金額為150萬元,因地震導致房屋全損才會啟動理賠機制,並提供20萬臨時住宿費用,民眾在繳完房貸後保險公司也會盡續保的告知義務。

郎美囡表示,倘若房屋真因地震受損或倒塌,住宅地震基本保險只有在建築物全倒或修復費用大於重建費用50%以上才能發揮作用,而且最高理賠金額只有150萬,要重建家園顯然不足,各家產險公司都有「住宅擴大地震保險」,可附加投保拉高保額,增加理賠額度,而一般產險公司也有承作裝潢及動產的理賠,擴大保戶的保障範圍,當然保費相對拉高,建議民眾可多比較各家產險公司,審慎評估財產損失等風險管理,避免當房屋倒塌,也白費了一生心血。

房屋保額依建築造價 據樓高結構計算

國泰產險火災保險部經理何子健表示,每家保險公司都有提供住宅火災及地震基本保險,認為保障金額不足者,各家公司都有開發新型居家綜合保險,民眾可多加比較差異與自身需求投保。對於不清楚加保金額需求者,何子健指出,土地不須投保,房屋保額依照建築造價,建議民眾可查詢中華民國產物保險商業同業公會台灣地區住宅類建築造價參考表,並依照地區、樓高、建材結構等不同來計算。

泰安產險個人保險部資深協理陳樑銓表示,一般民眾多是向銀行辦理房貸時配合投保,基於消費者風險意識主動投保仍然較少,此次震後相關保險詢問度增高,投保率增加1~2成,中南部地區更占一半以上,因此主管機關也在研擬開發地震險相關商品,增加民眾居住安全保障。

投保居家綜合保險 輕損也可理賠

有鑑於台灣地區地震頻繁,且住宅火災地震基本保險只有房屋全損或鑑定全損時才能理賠,陳樑銓建議,以泰安產險為例,消費者可主動投保「居家綜合保險」,增加「輕損地震」保障,並加保「超額地震險」,每年保費共約5000元,較基本保費多支出約3000元,但當地震發生時,房屋全損有地震基本保險、超額地震險理賠;房屋部分損失,例如牆壁龜裂、地磚隆起、家電損壞等,皆可由「輕損地震」來理賠。

至於民眾該如何挑選適合的住宅保險,陳樑銓建議,除了考量保費、保障內容是否符合需求之外,應注意條款內的理賠是否為實損實賠,且採用重置成本基礎抑或是實際現金價值,採用實際現金價值者須扣除折舊費用,理賠金額有落差,建議可選擇投保居家綜合保險,不分動產或不動產,在保險金額範圍內使用重置成本基礎,不用扣除折舊費用,對消費者保障最為周全。

-

北市蛋黃區買房不是夢!「這區」4條路CP值高 最俗不到1400萬

台北市房價高,想入住蛋黃區更是困難,但根據房仲業者統計台北市近1年總價最低的十大「親民」路段,屬蛋黃區的中山區共有4條路段上榜,是上榜最多的...〈more〉

-

房東「3方式」收租最節稅!國土署:已逾34.8萬房東報稅享優惠

內政部國土管理署提醒,今年申報所得稅期間為5月1日至6月30日止,房東若將房屋委由政府合作社會住宅包租代管業者進行包租或媒合管理,不僅可免除...〈more〉

-

新青安快失寵了?銀行態度轉冷、受理量雪崩式下滑

根據財政部每月公告新青安受理等資料,今年前三月新青安受理戶數1.2萬件,較去年同期減少約29%,影響主要原因包括市場交易量減少與撥款塞車等影...〈more〉

-

南崁、林口塞車有解!「國1甲」都計變更核定 通車時間曝光

國道南崁段、林口段長年尖峰時期壅塞,配合交通部高速公路局國1甲新建打造完整高速路網,桃園市政府都市發展局協助林口、南崁地區路線都市計畫變更,...〈more〉

-

房市冷了誰還能賺?這家房仲靠「這招」逆風大賺9成!

信義房屋(9940)12日召開114年第一季法說會,公布本季合併營收為新台幣22.13億元,較去年同期減少29.52%。信義房屋指出,營收下...〈more〉