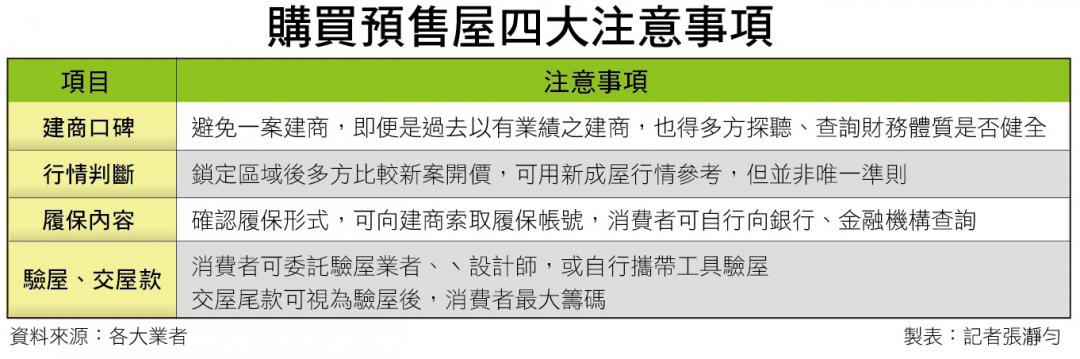

買預售屋教戰 趨吉避凶4大守則

預售屋低頭款、分期繳交工程款,輕鬆付款方式吸引首購、投資族進場。

預售屋低頭款、分期繳交工程款,輕鬆付款方式吸引首購、投資族進場。

今年5月以來,QE寬鬆、長期低利推升房市買氣,尤其預售屋市場,由於頭期款相較於成屋買賣輕鬆,各地傳出建案熱銷,根據住展雜誌最新統計,北台灣今年1月至9月21日,完銷建案已經達到111個,這也是繼2014年以來,完銷建案再度重返百案大關。

屋是人生大事,近期市場景氣轉熱,讓不少購屋族蠢蠢欲動想買房,特別是預售屋擁有低首付、分期付工期款等特性,吸引口袋預算有限的民眾出手,甚至在這波資金氾濫、低利狀態下,催生出投資買方進場,但專家指出,買預售屋有風險得要留意,才能避免往後衍伸出的糾紛。

預售屋付款輕鬆 4大風險不可不慎

住展雜誌研發長何世昌指出,購買預售屋較成屋有許多優勢,包含,前期付款輕鬆,工期約3~4年,工程款分期付款較彈性,且自備款少,過了綁約期限即可換約買賣,擁有套利空間,然而高報酬高風險,大家熟知的預售屋簽約,其實在交屋、過戶之前,產權都屬於建商,買方只是先取得土地建物權利。

且除了僅有平面圖、樣品屋可供消費者參考以外,從銷售到完工、交屋,需花費3~4年時間,期間變數多、政經情勢變化難以捉摸,比起看得見、摸得到的成屋而言,購買預售屋須確認是否有能力承受以下狀況,像是建商落跑、預售行情混亂、履保內容及後續驗屋交屋等。

預售到完工得歷經3~4年,預售屋隱藏風險不可不慎。

預售到完工得歷經3~4年,預售屋隱藏風險不可不慎。

何世昌建議,消費者在選擇標的時,應以有信譽的建商為主,但也不是老字號建商就完全零風險,仍要持續關注建商財務體系是否健全,並且多方打聽過去業績評價,在下定前先做足功課。

行情混亂 多方市調、鎖定潛銷期進場

在預售行情方面,近期投資客湧入市場,市場訊息五花八門,住宅週報社長陸敬民指出,預售屋雖然已有實價登錄,但登錄時間需由代銷業者整批登錄,並非像成屋一樣,簽約過戶後即時登錄,因此無法反應當下之市場行情,然而過去多以周邊成屋價格判定,但是現今資金行情氾濫,加上營建成本節節攀升、人力短缺,造成建案成本暴增,新推案行情多偏離中古行情,建議消費者可在鎖定購屋區域後,多多留意區內潛銷新案訊息,把握時機取得早鳥優惠價格。

何世昌則建議,消費者在房市多頭時,切忌不要追高價格,多參考周邊新建案開價,若要追價,得要謹慎思考。

睜大眼睛審閱 履保條款

儘管事先調查建商信譽、勤做行情功課,但不一定能確保購屋一切順利,天時地利不動產顧問公司總經理張欣民認為,買預售屋的權益是否能獲得保障,第一步是要對契約書先有完整的了解,其中有關於購買預售屋,至少要給消費者5天的契約審閱期,而且是在沒有任何條件情況下讓購屋人將契約書範本帶回審閱。

此外,在契約書上若有「履約保證」設下防火牆,可避免建商惡意倒閉捲款潛逃,市面上常見的履約保證有五大方案,包含:不動產開發信託、價金信託、同業擔保、價金返還、公會擔保,僑馥建經指出,五大方案中以「價金返還」對消費者最有利,一但建商不能履約,將可退還消費者已繳納之價金,不過此方案,建商在興建期間需負擔所有支出,多用於案量較小的個案。

慎選建商、仔細觀察契約內容,為消費者最重要的自保方式。

慎選建商、仔細觀察契約內容,為消費者最重要的自保方式。

至於「價金信託」是市面上最常見的,配合工程款繳付,且專款專用,但何世昌也提醒,不要輕信履約保證,不一定是眼見為憑,如果是「價金信託」,消費者可請業者提供帳號,自行向銀行查證,款項是否進入信託帳戶,撥款流程是否正常。

交屋尾款 最後一道保命符

然而在交屋前的最後階段,消費者也不可不慎,張欣民表示,購買預售屋不要以為房子蓋出來就好了,為了讓購屋人在交屋前手上有足夠籌碼,要求建商改善這些瑕疵,官方定型化契約設計了一道交屋保留款的關卡機制,保留款金額為房屋總價款的5%,假設房屋總價是1000萬元,交屋保留款就是50萬元,但是市場上常看到有些業者將保留款壓低到3%,甚至是更低的水準,甚至有些業者在合約上載明「經雙方磋商後同意低於X%」,因此特別提醒購屋消費者,若建商使用的定型化契約條款違反上述規定,則該條款將視為無效,最高可處以50萬元以下罰鍰。

除此之外,最後的驗屋階段也得格外小心,除了委託驗屋業者或是設計師檢驗,其實也可以DIY驗屋,House123 執行長邱愛莉建議,自行驗屋重點應著重於水、電、設備、尺寸、平面五大重點,且使用隨手可得的捲尺、小夜燈、10元硬幣、塑膠水管、手電筒等小工具,透過排水、插電、測量一一檢查。

熱門賽事、球星動態不漏接