5月報稅季 雙新制上路買屋賣屋有撇步

五月報稅季來臨,民眾可依自身狀況留意報稅細節。

五月報稅季來臨,民眾可依自身狀況留意報稅細節。

5月報稅季又來了!對一般民眾來說,每個月最大的生活支出,很可能就是房租或房貸,而這部分在報稅時有什麼需要留意的呢?是否有節稅的方式?專家針對各大族群一一解析!

綜合所得稅5月報稅季來臨,申報時間為即日起至5月31日為止,有購屋、租屋等不動產相關支出的民眾,別忘列入申報扣除項目,此外,財政部在2023年底至今共頒布2項房屋新制,分別為下修豪宅成交門檻與放寬繼承持有時間判定,無論是「房貸族」、「租屋族」、「房東族」、「售屋族」、「換屋族」都得留意稅制,別傻傻錯失自己的權益。

售屋族

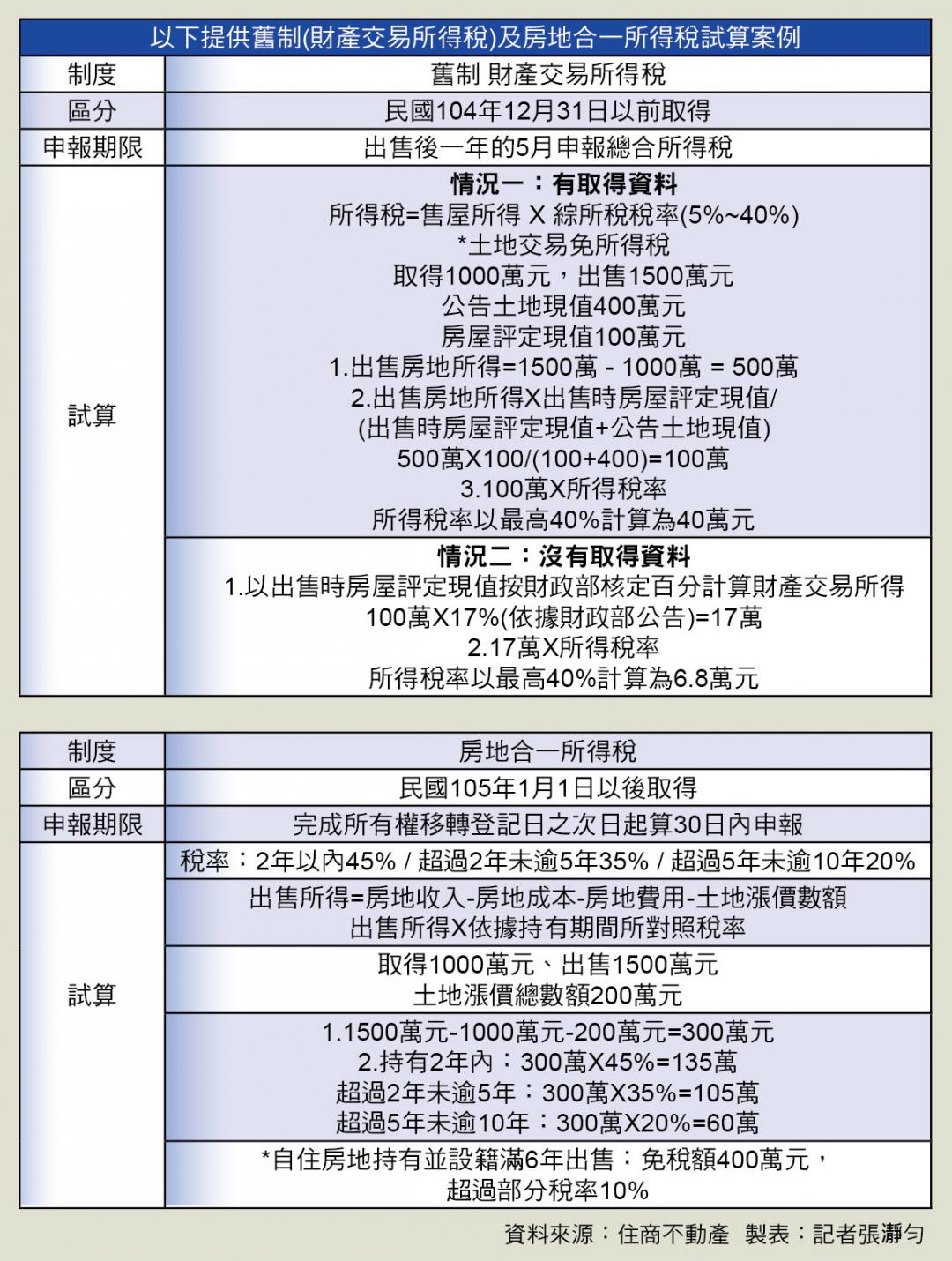

永慶房屋契約部資深經理陳俊宏表示,房地合一稅上路以前,也就是在2015年12月31日前取得的房屋,賣房所得須併於隔年度5月綜合所得稅申報。而2016年起取得的房屋,售屋所得納稅則適用房地合一稅,必須在產權移轉登記完成後的30日內申報。所以若是在2015年底前取得,並於2023年間完成房屋買賣的民眾,售屋所得記得要在今年5月完成申報繳稅。

而售屋所得的計算,原則上得依照「房屋出售價格-房屋原始取得成本-必要費用=所得」。如果房屋取得時間是在實價登錄上路以前,已經查不到買價,也無法提供取得成本證明,售屋所得就得採取「設算課稅」方式計算,將「房屋評定現值x各縣市地區設算比率=所得」。要特別注意的是,若售出總價符合豪宅交易認定標準,計算方式則不同,售屋所得為「出售總價x房地現值比例(房屋評定現值/房屋評定與土地公告現值總額)x17%設算所得比率=所得」。

元宏不動產加值服務平台研究總監陳傑鳴分析,如果有交易損失,依照所得稅法規定,只要檢具資料符合規定者,可享有扣除額,每年度扣除額,以不超過當年度申報之財產交易之所得為限。總結來說,對大多數適用舊制的屋主,可能採取標準計算申報較為有利,但依法仍建議優先採核實認定的方式繳納賦稅,否則日後遭政府查核仍有需面臨補稅的情形。

陳俊宏指出,財政部為了讓售屋所得稅基更貼近實情,在今年訂定「112年度個人出售房屋之財產交易所得計算規定」,下修各縣市豪宅交易的認定標準。台北市由7000萬元下修至6000萬元;新北市則從6000萬元下修至4000萬元;桃園市、新竹縣市、台中市、台南市以及高雄市,也從4000萬元下修至3000萬元;其他地區則從4000萬降為2000萬元。若是在2023年賣出的房子,售價剛好符合下修後的豪宅交易標準,又無法提出取得證明時,就得依豪宅標準計算售屋所得,將是此波「下修豪宅成交門檻」受影響最大的一群人。

以台北市售價6000萬元房屋為例,假設房屋現值為400萬元,下修豪宅交易門檻前,所得計算則為:400萬元乘上台北市設算比率45%,須申報180萬元。改制後若認定為豪宅交易,假設出售時房地現值比例為30%,再乘上17%設算所得比率,將有306萬元必須得併入財產所得稅申報(600萬x30%x17%=306萬)。因應新制上路,民眾千萬注意是否核實申報,以免日後遭稅徵機關追稅與處罰。

房貸族

每年所得稅申報時,民眾可依照實際狀況,選擇使用「標準扣除額」或「列舉扣除額」,評估用哪種來申報會比較省稅,陳傑鳴建議,目前若採用標準扣除額,無論所得高低都只能按固定金額扣除,單身12.4萬、夫妻合併申報是24.8萬。如果列舉扣除額的總和超過上述標準,採用列舉扣除額申報較划算,但列舉扣除額需要檢附相關證明。

目前列舉扣除額的項目,包括醫藥及生育費、人身保險費、自用住宅購屋借款利息支出或房屋租金支出、捐贈及災害損失等6大項。由於,很多人是貸款買房,每年會負擔不少的利息支出,申報綜合所得稅時,就可以考慮採用列舉扣除額,來享受租稅優惠。目前購屋借款利息的可扣除額度,是以支付自用住宅購屋借款利息減去申報之儲蓄投資特別扣除額後,每一申報戶得於30萬元限額內申報扣除。

住商不動產企劃研究室執行總監徐佳馨特別提醒,若貸款人未在購買的房屋設籍,即不算自用住宅,此外,如果去年房貸利息支出30萬元,但另有儲蓄利息收入三萬元,抵扣後餘額才可申報,因此只能申報27萬元,因此,為充分利用30萬元的稅額,可先以手上存款償還部分房貸,以免讓存款利息吃掉房貸扣除額的免稅額度。

租屋族

至於租屋族,陳傑鳴提醒,房屋租金支出也可列為列舉扣除的項目,在中華民國境內租屋供「自住」且非供營業或執行業務使用者,所支付之租金,每一申報戶每年可以在12萬元的限額內列報減除。不過,需注意,如果已有申報有購屋借款利息者,就不得再適用此項扣除額。

財政部近期宣布舊制財產交易所得下修豪宅成交門檻。

財政部近期宣布舊制財產交易所得下修豪宅成交門檻。

房東族

雖然目前很多房東出租房屋並不報稅,但如果是誠實的納稅族,每年綜所稅申報時,就需要申報租賃所得。申報方式分為「列舉扣除」或「不列舉直接扣除必要費用」兩種方式擇一。房東可自行計算金額,選擇對自己較有利的方式申報租金收入所得。

陳傑鳴以列舉扣除來說,包含房屋折舊、修理費、房屋稅、地價稅、財產保費..等,都可以列舉扣除,不過需要提相關文件證明。至於,「直接扣除」就不用提供上述這些證明,可直接將租金收入的43%作為必要費用扣除,申報剩餘的57%金額(假設一年的租金所得10萬,代表須申報5.7萬元的租金所得)。

特別提醒,目前政府為了鼓勵房東誠實報稅與增加社會住宅量,有提供每個門牌每月租金1.5萬的免稅額,還有房屋稅、地價稅的採「自住」稅率的優惠,甚至還有保險費、修繕費等補助,誠實的房東可以多加應用與考慮。

換屋族

報稅時可以注意「重購退稅」的規定,陳傑鳴建議,如果一買一賣的時間發生在二年以內,且重購自用住宅的房屋價款,超過出售房屋價款,可以在重購房屋隔年申報所得稅的時候,就可以辦理重購退稅,主張從所得稅應納所得稅額中扣抵或退還。簡單講說,就是兩年內,你買的房子比你賣的房子貴(如:小屋換大屋),就可以在申報所得稅的時候,抵扣稅額或是退稅。

廣大的房貸族若想用房貸利息抵稅,一定得將戶籍遷入該房屋,才能符合自用條件。

廣大的房貸族若想用房貸利息抵稅,一定得將戶籍遷入該房屋,才能符合自用條件。

-

台中這一區房價站上9字頭 重大建設將是最後催化劑?

台中巨蛋正式拍板落腳水湳中央公園特區,水湳中央公園特區房市熱度持續升溫。根據樂居網統計,2024年該區全年交易量達645戶,新案平均成交單價...〈more〉

-

漲勢趨緩! 4縣市房價「體感下跌」中

清華安富房價指數發布4月最新數據,全台房價指數為212.10,較上月上漲0.06%,房價年增率為4.45%,較去年同期的年增率10.25%,...〈more〉

-

中捷第七條路線落地關鍵一步 海線重劃區等這一條?

台中捷運建設進度再推進,捷運橘線延伸至海線地區的可行性研究採購案,已於5月29日完成評選程序,選出最優勝廠商。根據台中市捷運工程局說法,市府...〈more〉

-

自住客能不能趁現在撿便宜 專家揭露這時候是抄底好時機

房市自去年第七波信用管制以來逐漸冷卻,加上川普的關稅政策,國內外經濟局勢不穩定為市場帶來很大的不確定性,衝擊買賣雙方的信心。信義房屋北投捷運...〈more〉

-

專家解析!林口「阿榮片廠」賣房不搬家 背後藏什麼盤算?

打炒房「打住不打工商」,使工商用不動產交易平穩,且近期有不少交易採售後回租,讓買家樂當現成包租公!今年3月,林口知名電影設備、片場租賃公司「...〈more〉