最適房貸總額怎麼抓?一道公試教你簡單算

購屋前除了挑選適合標的,也要提早檢視自身財力狀況,計算出最適房貸總額。(中信房屋提供)

購屋前除了挑選適合標的,也要提早檢視自身財力狀況,計算出最適房貸總額。(中信房屋提供)

買房最重要的就是計算自己的貸款能力,其實只要一個簡單公式,就可知道自己能負擔的房貸總額是多少。

中信房屋觀察,一般客戶在決定購屋後,首要面對的問題不是能不能找到符合需求的標的,反而是擔憂自己能否負擔得起,漸義民先評估自身財力狀況,在利用貸款分期還款,減輕購屋壓力。

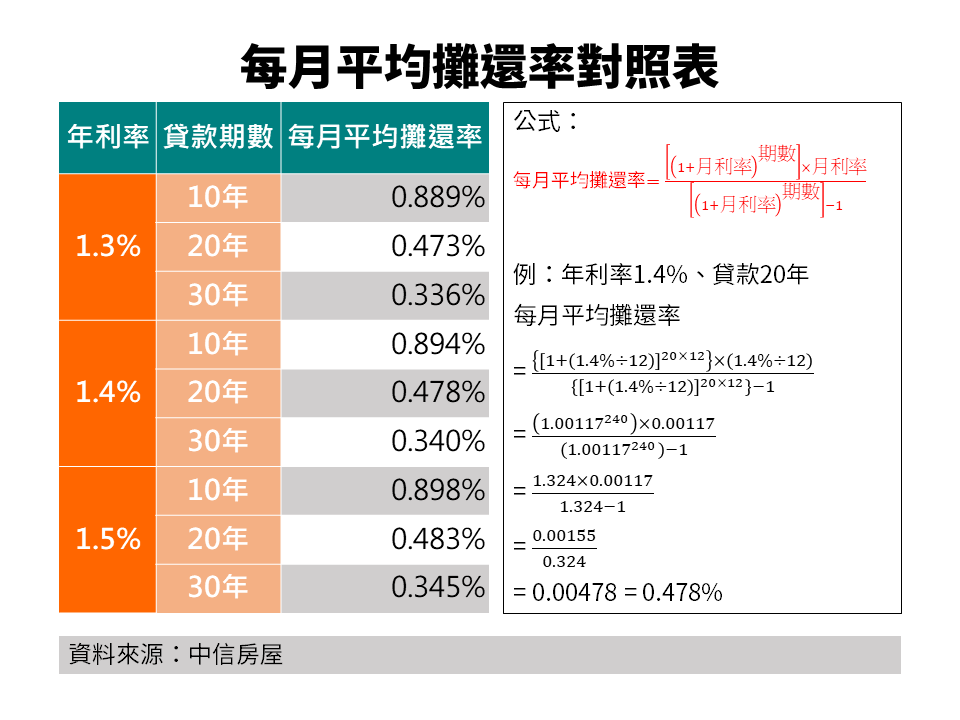

銀行所給定的貸款方案中,以「利率」和「貸款成數」最為重要,中信房屋研展室副理張漢超表示,以目前年利率條件約在1.3%到1.5%之間、一般人約可以貸得標的鑑估價7成左右,只要將自己的「月收入乘以100」即可算出個人約略的「最適房貸總額」。

假設月收入有6萬元,那麼最適房貸總額則為600萬元;若雙薪夫妻每月總收入為12萬元,則最適房貸總額約為1200萬元。

簡單公式背後牽涉「年利率」、「貸款期長」、「月收入」、「房貸負擔比」與「貸款成數」等重要變數。由年利率及貸款期數先計算出「每月平均攤還率」之後,再搭配收入、房貸負擔比、貸款成數算出最終的最適房貸總額。

上述估算因已考量貸款成數的問題,因此要注意的是試算結果並不包含貸款成數外相對應的自備、頭期款及其他稅費、仲介費或裝潢費。

張漢超表示,在不影響生活品質的狀態下,建議每月房貸負擔比以不超過月收入3分之1為佳,若是夫妻兩人共同還款,房貸負擔比例可再調高些。至於貸款期數則應該考量個人的年齡訂出最合適的還款期間,雖然有金融機構推出30年甚至40年期輕鬆還款房貸專案,但如果民眾申貸時已屆臨30、40歲,那麼除非有能力提前還款,否則貸款期拉長不見得是好事,恐會繳到退休都還繳不完。

-

國土計畫即將上路 非都市土地變更編定申辦該把握這倒數期限

國土計畫法第45條規定,直轄市、縣(市)國土功能分區圖將於114年4月30日公告,屆時區域計畫法將不再適用,所以目前依區域計畫法申辦中的變更...〈more〉

-

仁德市地重劃新完工且綠美化 增加2173坪住宅區建地成發展腹地

由南市府地政局辦理的臺南市仁德市地重劃工程新完工,重劃面積約9963.22平方公尺,於去年6月完工驗收並已移交各業務單位維護管理,本重劃工程...〈more〉

-

比竹北高鐵更猛!新竹房價暴漲「這重劃區」+130%最高

根據實價資料顯示,近五年新竹縣市房價大漲,區內八大指標重劃區房價五年上漲都約1倍上下,等於每年房價就平均上漲約2成,漲勢相當驚人。目前新竹房...〈more〉

-

新美齊首跨足商用不動產 砸8.3億買三重廠房

上市建商新美齊日前公告以總價8.3億元取得新北市三重區光復路二段廠房,賣方為泉和鑄造廠,土地面積共967.15坪,換算每坪單價約86萬元,新...〈more〉

-

南科效應續發威 快速路網吸引大建商購永康、安南上千坪精華地

南科去年營業額高達1.58兆餘元,成為國內三大科學園區之首,南科持續發展且就業人口續增,吸引大型建商持續加碼插旗台南房市,包括成為南科衛星園...〈more〉