申貸找優惠 買房更輕鬆

今年第2季桃園市平均核貸成數最高,購屋族可準備較少自備款。(本報資料照)

今年第2季桃園市平均核貸成數最高,購屋族可準備較少自備款。(本報資料照)

根據金融聯合徵信中心調查,今年第2季全台房貸平均貸款利率跌到1.91%,為2011年第1季以來最低,睽違5年再現1字頭利率,同期間平均貸款成數69.12%也是過去兩年以來最高。在目前環境下,購屋族有機會取得相對優惠的貸款條件,若能善用專家法則,更會有效減輕負擔。

部分建案推出貸款優惠吸引買方,方案內容有些眉角值得注意。

部分建案推出貸款優惠吸引買方,方案內容有些眉角值得注意。

越是鄰近交通設施如捷運站,銀行鑑估價的結果通常越高。

越是鄰近交通設施如捷運站,銀行鑑估價的結果通常越高。

金融聯徵中心第2季調查顯示,以6都來看,平均核貸成數最高的是桃園市71%,台中市、台南市及高雄市也都有69%以上水準,反觀台北市不僅在6都最低,更在全台墊底,核貸成數還不到63%,次低的是新北市66.15%,意謂雙北市的購屋族必須比其他直轄市準備更多自備款,值得一提的是,桃園市不僅第2季核貸成數最高,且對照去年與前年同期均為正成長,平均貸款利率1.84%也是6都最優,形成對購屋族相對友善的環境。

桃園購屋最輕鬆 雙北最痛苦

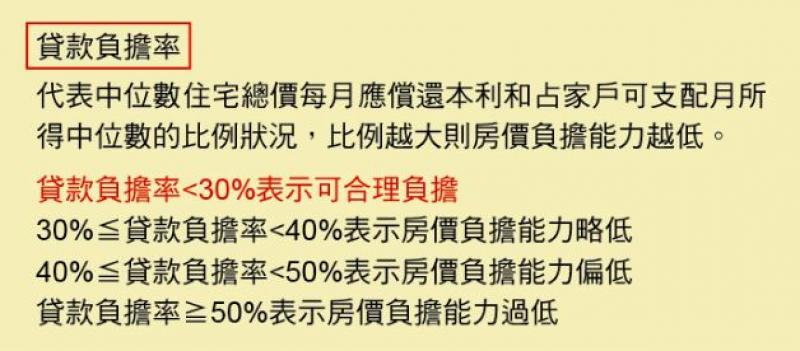

對照營建署2016年第1季的住宅資訊統計,全國貸款負擔率為35.35%,房價負擔能力等級為略低程度,房價負擔能力最高的是屏東縣、基隆市,貸款負擔率分別為21.95%、22.27%,代表償還房貸金額占家戶所得的比重較輕。其中,台北市貸款負擔率為62.24%,較上季減少4.01個百分點、較去年同期減少6.38個百分點;新北市為51.92%,較上季減少1.36個百分點、較去年同期減少3.35個百分點;而台中市、高雄市、桃園市的貸款負擔率分別為37.04%、32.03%、31.81%,購屋族的經濟壓力遠比雙北市來得小。

購屋申辦房貸前,最好有一個基本概念:「市場價格不等於銀行鑑估價」;市價指的是房屋的真實成交價格,鑑估價則是銀行業者在參考市價,並考量跌價風險後,所算出的金額。但購屋族可藉由專家意見,爭取更高貸款金額及優惠條件。

職業收入穩 信用狀況佳 銀行好客戶

住展雜誌企研室經理何世昌建議,帳戶裡存多一點錢,會讓銀行認定為還款能力較好、放款風險低;比較數家銀行業者,不同銀行的評估結果常有不同,或在自己有財務需求的前提下,妥善搭配銀行的理財方案。他提醒,成交價別低於區域行情且屋況不能太差,較有機會提高貸款成數,詢問不動產經紀業者有無配合的銀行,通常也有較高的房貸成數,只是要注意利率有無偏高。

資深代書說,貸款成數和個人還款能力有很大關係,銀行除了會評估申貸人的收入高低,穩定性也很重要。如果職業為公教人員或是醫師、會計師、律師等,甚至是知名企業員工,都可利用職業和銀行談貸款條件,銀行業者會盡量留住這類客戶。另一方面,即使房屋條件好,申貸人如果信用狀況不好、曾經延遲繳款,也可能被列為拒絕往來戶,例如曾有支票遭到退票,申貸就會很困難。

跨區申辦 精確詢問 提高可撥貸金額

全國不動產企研室主任張瀞勻建議,假設在新北市購屋,不一定只能向當地銀行申貸,有些銀行允許讓分行跨區承作房屋貸款。也就是說,不管在哪區購屋,全台銀行都有可能承作房貸,但由於跨區進行對保或其他工作會相對麻煩,購屋族最好盡可能多問幾家銀行,找到願意跨區承作的單位。她還說,民眾常會問「可以貸到幾成」,不過若只問成數,往往會與銀行實際撥貸的金額有所落差,容易讓購屋族在資金準備出問題,所以該問銀行「可以貸到多少錢」,請對方提出一個可撥貸的具體數字。

除此之外,鄰近捷運、交流道,附近有公車站牌等交通設施,都能為貸款條件加分,生活機能方便的區域會增加銀行的估價金額,房屋位置也會影響估價結果,門牌地址結尾為「路」者,在銀行業者眼中價值通常比「巷弄」者高。

建商提出優惠貸款 方案內藏玄機

何世昌提醒,部分建案打出「保證貸X成」的廣告不要當真,銀行最終還是看個人條件審核,這種情形,購屋族要在契約中增列但書:「如果貸不到足夠成數,可無條件解約,退還買方已繳價金」,以保障自身權益。至於建商提供的前數年無息貸款,對買方是利大於弊,不過,若經濟能力實在不足,別為了無息貸款勉強購屋,否則期滿後還不出款反而麻煩。

不用抽 不用搶 現在用APP看新聞 保證天天中獎 點我下載APP 按我看活動辦法

-

換屋該先買先賣?資深地政士曝:有錢人都這樣抗通膨

通貨膨脹加重,讓房地產成為保值的最佳選項,近來房屋買賣交易的方式,也隨著通貨膨脹而有所改變。早期換屋型態的買方都是先買後賣,或是先賣後買,如...〈more〉

-

北市額滿國中出爐 周邊房價一次看 「5字頭」學區宅在此

台北市教育局日前公布113年度滿額國中,房仲業者根據台北地政雲資料,彙整額滿國中周邊房價,資料顯示,北市最貴明星國中學區宅為金華國中,而政大...〈more〉

-

因應2奈米楠梓P3廠設廠 台積電提17.22公頃甲工土地都計變更

台積電在楠梓產業園區一期園區已於111年9月取得建照,並啟動2奈米先進製程第1期建廠,目前興建工程進行中,第2期亦接續啟動,而面臨全球半導體...〈more〉

-

減少租賃糾紛 注意六大項租屋契約細節 以保護租屋權益

為保障租屋族權益,「租賃住宅市場發展及管理條例」於112年2月8日公布修正住宅租賃契約全面適用消費者保護法相關規定,住宅租賃契約出租人及承租...〈more〉

-

因應國土計畫114年實施 非都市土地開發許可案補正期限將限縮

因應國土計畫國土功能分區即將於114年4月30日公告,現行開發許可制度將改為使用許可制度,依內政部函釋,有關現行非都市土地開發許可審議案件之...〈more〉